�m�����x���ƕϐ��ϊ�

�m���ϐ��� �A�����l�i�����j��

�A�����l�i�����j�� �ŕ\�����邱�Ƃɂ���B

�ŕ\�����邱�Ƃɂ���B

���ɂQ�̎����Ƃ��� �A

�A ��

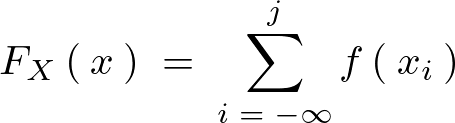

�� ���Ƃ���ƁA

���Ƃ���ƁA

������ ���̗ݐϕ��z���icumulative distribution function�j�Ƃ���B

���̗ݐϕ��z���icumulative distribution function�j�Ƃ���B

���̗ݐϕ��z�������̂悤�ɒ�`���邱�Ƃɂ���B

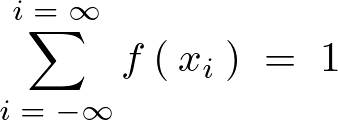

�����܂ŗݐϕ��z�� �ƂȂ�ꍇ�̊m���Ȃ̂ō��x��

�ƂȂ�ꍇ�̊m���Ȃ̂ō��x�� �ƂȂ鎟�̂悤���̊m���A

�ƂȂ鎟�̂悤���̊m���A

���l���i �ƂȂ�Ȃ��j�Ă���𖧓x���Ƃ���B

�ƂȂ�Ȃ��j�Ă���𖧓x���Ƃ���B

�����S��ɂ킽���čl����A

���z���Ɛ�قǂ̖��x���Ƃ̊W�͈ȉ��̂悤�ɂȂ�B

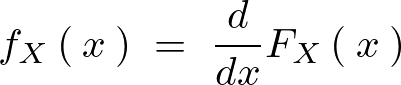

�m�����x��

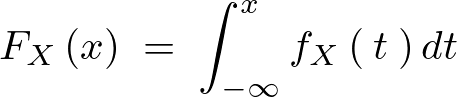

�A���^�m���ϐ��̗ݐϕ��z���͊m�����x�������݂���ꍇ�A�̖��x�� �͈ȉ��̂悤�ɂȂ�B

�͈ȉ��̂悤�ɂȂ�B

������m�����x���Ƃ����B

����Ɉʒu�ƂȂ�悤�ȘA����������ꍇ�ƍl���A�܂��A�����ϕ��w�̑���{�藝���A��L�m�����x���͈ȉ��̂悤�ɂł���B