�u���b�N�V���[���Y���f������������

�����ŕϐ��ϊ� �̎��������̃P�[�X�ɒu�������čl�����

�̎��������̃P�[�X�ɒu�������čl����� �Ƃ����̂̓R�[���I�v�V�����Ȃǂ̖������ɂ�����̂Łi���͐��w��ł͉\�ł����j�����ɂ�

�Ƃ����̂̓R�[���I�v�V�����Ȃǂ̖������ɂ�����̂Łi���͐��w��ł͉\�ł����j�����ɂ� �̒l�i���ԁj�̓}�C�i�X�ɂȂ�Ƃ������Ƃ͂���܂���B

�̒l�i���ԁj�̓}�C�i�X�ɂȂ�Ƃ������Ƃ͂���܂���B

�����čŏ��̋��E������ �Ƃ����͖̂������}���������Y���i

�Ƃ����͖̂������}���������Y���i ���s�g���i

���s�g���i ���傫���Ƃ��������Ȃ̂�

���傫���Ƃ��������Ȃ̂� ��

�� �ȉ��Ȃ���Z�h�����i

�ȉ��Ȃ���Z�h�����i �̉��l���A����ɂ͖������ɂ����鋫�E������

�̉��l���A����ɂ͖������ɂ����鋫�E������ �ɂȂ�̂��̎��ɑ������A

�ɂȂ�̂��̎��ɑ������A �ƂȂ�܂��B

�ƂȂ�܂��B

�����ό`����ƁA

�ƂȂ�܂��B�ł��̂ňȏ�̌��ʂ��l������A�ŏ��Ɏ��������E�����́A

����ɐ�قǂ̕ϐ��ϊ��Ɋւ��čl������A �ł���A

�ł���A �Ƃ��Ă���̂ŁA���̋��E�����͂���ɁA

�Ƃ��Ă���̂ŁA���̋��E�����͂���ɁA

���A

�̒l��

�̒l�� �ȉ��Ȃ��

�ȉ��Ȃ�� �̒l���ł���A���̏ꍇ�ϕ�����͈͂��ȏ�Ɍ����܂��B

�̒l���ł���A���̏ꍇ�ϕ�����͈͂��ȏ�Ɍ����܂��B

�Ȃ̂Őϕ��͈͂� ����

���� �ƂȂ��Ă��܂����A(5.3.4)�̐ϕ��͎��̂悤�ɕ\���ł��܂��B

�ƂȂ��Ă��܂����A(5.3.4)�̐ϕ��͎��̂悤�ɕ\���ł��܂��B

����ɏ�L�͈͓��ɂ����Ă͂߂�Ύ��̂悤�ɂȂ�܂��B

�����ɂ��ǂ��A��L�̎���ό`�����܂��B

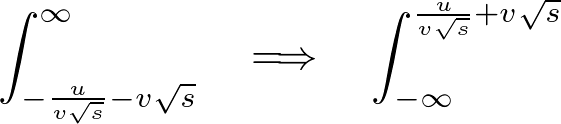

������ �ƒu���ϐ��ϊ������{���܂��B

�ƒu���ϐ��ϊ������{���܂��B

��������

�����ŕϊ�����O���̐ϕ��͈͂� �ł����A�����ϐ��ϊ����

�ł����A�����ϐ��ϊ���� �ɒu�������Ă݂�Ǝ��̂悤�ɂȂ�܂��B

�ɒu�������Ă݂�Ǝ��̂悤�ɂȂ�܂��B

�Ȃ̂Őϕ��͈͂́A

�͈͎̔͂��̂悤�ɂȂ�܂��B

�͈͎̔͂��̂悤�ɂȂ�܂��B

�\�L�ꂷ�邽�߂ɂQ���ڂ��� �Ƃ��ĕϐ��ϊ������Ă��܂��B

�Ƃ��ĕϐ��ϊ������Ă��܂��B

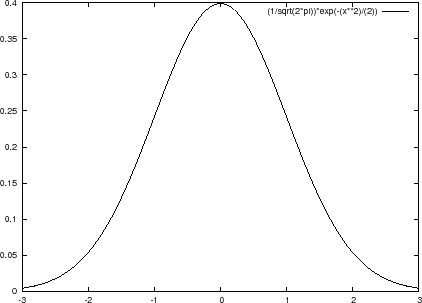

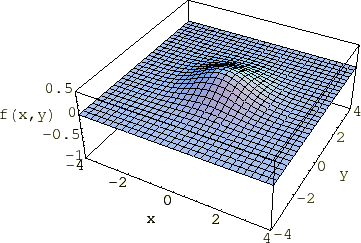

�����ʼn��̃O���t���l�@���܂��B

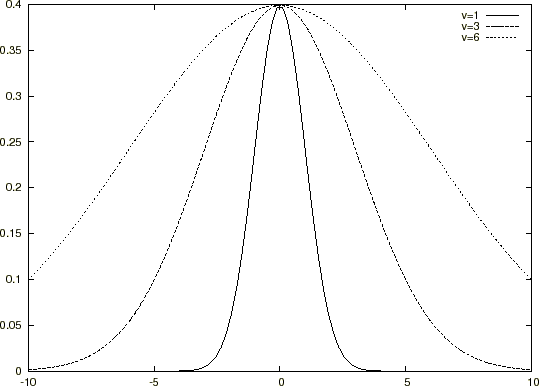

����́A

�Ƃ������ɂ����� �̒l�ɂ����邻�ꂼ��̃O���t��\�������̂ł��B

�̒l�ɂ����邻�ꂼ��̃O���t��\�������̂ł��B

�͕��ρA �͕��U��\���Ă��܂��B

�͕��U��\���Ă��܂��B

�Ȃ��A ��

�� �Ƃ��Ă��܂��B

�Ƃ��Ă��܂��B

���𒆐S�ɂ��Ă��̌`�����E�Ώ̂ɂȂ��Ă���̂��킩��Ǝv���܂��B

���𒆐S�ɂ��Ă��̌`�����E�Ώ̂ɂȂ��Ă���̂��킩��Ǝv���܂��B

���̊��͐��K���z���Ƃ����Ă���A �̒l���ω����O���t�̌`�͕ς���Ă����̍��E�Ώ̂Ƃ����\���͕ς���Ă��Ȃ��Ƃ����̂����̑傫�ȓ����ł��B

�̒l���ω����O���t�̌`�͕ς���Ă����̍��E�Ώ̂Ƃ����\���͕ς���Ă��Ȃ��Ƃ����̂����̑傫�ȓ����ł��B

���̊��͈�ʓI�Ɏ��̂悤�Ȋȗ��������\�L�����܂��B

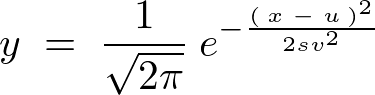

�ɑ��Ă��������Ƃ������܂��i�E���O���t���E��̎����ɑΉ�����̂��ł��j�B

�ɑ��Ă��������Ƃ������܂��i�E���O���t���E��̎����ɑΉ�����̂��ł��j�B

���K���z���̂����������������p����Ύ��̂悤�Ȃ��Ƃ������܂��B

������A�ɂ����邱�̊��𐳋K���z���\�L���g���ĕ\���Ύ��̂悤�ɂȂ�܂��B

�Ō���ɑ�����܂��B

����Ď��̂悤�ɋ��܂�܂��B

�u���b�N�V���[���Y���f���Δ����������֘A�y�[�W

- �u���b�N�V���[���Y���f���\�����������̓��o

- �u���b�N�V���[���Y���f���Ƃ́A���Z�H�w�ɂ�����I�v�V�����̉��i����̍ۂɕK�v�Ȍv�Z���f���̂��Ƃ��w���܂��B���T�C�g�͂��̃u���b�N�V���[���Y�Δ����������̓��o�ƒ낾���ł͂Ȃ����������߂̏������w����J�ɉ�������T�C�g�ɂȂ�܂��B

- �u���b�N�V���[���Y���f���\�L���v�f�@

- �u���b�N�V���[���Y���f���Ƃ́A���Z�H�w�ɂ�����I�v�V�����̉��i����̍ۂɕK�v�Ȍv�Z���f���̂��Ƃ��w���܂��B���T�C�g�͂��̃u���b�N�V���[���Y�Δ����������̓��o�ƒ낾���ł͂Ȃ����������߂̏������w����J�ɉ�������T�C�g�ɂȂ�܂��B

- �u���b�N�V���[���Y���f���[�ϕ����̕ϊ�

- �u���b�N�V���[���Y���f���Ƃ́A���Z�H�w�ɂ�����I�v�V�����̉��i����̍ۂɕK�v�Ȍv�Z���f���̂��Ƃ��w���܂��B���T�C�g�͂��̃u���b�N�V���[���Y�Δ����������̓��o�ƒ낾���ł͂Ȃ����������߂̏������w����J�ɉ�������T�C�g�ɂȂ�܂��B